手机看新闻

[摘要] 自昨日开始,陆续传出建行等多家银行在重庆暂停了二手房房贷接件,相关传言传的有板有眼的,“现在按揭贷款额度紧张”,这是房天下今日询问多家银行后,得到的最多的回答。

自昨日开始,陆续传出建行等多家银行在重庆暂停了二手房房贷接件,相关传言传的有板有眼的(还有各种群聊或者朋友圈的截图,因为无法判断真伪,这里就不一一给大家展示了)。

重庆房天下今日与多家银行取得了联络,目前了解到的情况如下:

部分银行网点的确暂停了二手房按揭贷款

据我们联系到的相关银行网点反馈,建设银行、重庆银行、重庆农村商业银行、恒丰银行、邮政储蓄银行等的确已暂停了二手房按揭贷款,兴业银行更是同时暂停了新房、二手房按揭贷款的办理。

不过我们联系到的相关银行网点也反馈,目前只是暂时停止了二手房按揭贷款,部分银行则是实行预约制度,或者有些是只接收指定合作单位推送的二手房房贷申请(详细的大家可以咨询相关银行网点)。

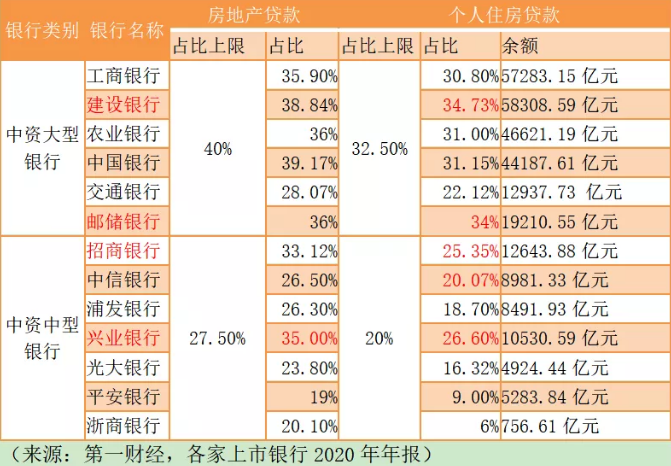

多家银行个人房贷占比触碰红线,或是导致本轮“停贷”的原因

“现在按揭贷款额度紧张”,这是房天下今日询问多家银行后,得到的的回答。

去年12月31日,人民银行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称“新规”)称,将银行业金融机构分为5档,其中:

档为中资大型银行,共包含7家银行,分别为工商银行、建设银行、农业银行、中国银行、国家开发银行、交通银行、邮政储蓄银行。监管机构对该档设立的红线为,房地产贷款占比上限不超过40%,个人住房贷款不超过32.5%;

第二档为中资中型银行,包括招商银行、农业发展银行、浦发银行、中信银行、兴业银行、民生银行、光大银行、华夏银行、进出口银行、广发银行、平安银行、北京银行、上海银行、江苏银行、恒丰银行、浙商银行、渤海银行共17家银行,监管机构对该档设立的红线为,房地产贷款占比上限不超过27.5%,个人住房贷款不超过20%;

第三档的中资小型银行和非县域农合机构的房地产贷款占比上限不超过22.5%,个人住房贷款不超过17.5%;

第四档的县域农合机构的房地产贷款占比上限不超过17.5%,个人住房贷款不超过12.5%;

第五档的村镇银行的房地产贷款占比上限不超过12.5%,个人住房贷款不超过7.5%。

根据早前披露的2020年上市银行年报年报,包括建行、邮储、招行、兴业等在内的多家国有大行和股份行个人住房贷款占比均超过了“新规”里规定的个人房贷占比上限(见上图),加上近期重庆新房、二手房成交量上涨,很可能是这两个原因触发了这次多家银行暂停二手房房贷的情况。

免责说明:本文旨在为用户提供更多信息的无偿服务,不作为任何邀约邀请或合同承诺;以上信息仅供参考,且以上所有信息具有时效性限制,信息请详询相应银行网点。

回复还可以输入100字